股票个人融资融券_个人股票配资融资_股票在线配资融券 > 股票在线配资融券 > > 国金证券: 给予坤恒顺维买入评级

国金证券: 给予坤恒顺维买入评级

国金证券股份有限公司满在朋,樊志远近期对坤恒顺维进行研究并发布了研究报告《重视研发投入,盈利水平维持高位》,本报告对坤恒顺维给出买入评级,当前股价为44.6元。

坤恒顺维(688283)

业绩简评

2月25日,公司发布23年业绩快报,23年公司实现收入2.54亿元(同比+15%)、归母净利润0.87亿元(同比+7%);其中23Q4单季度实现营收0.87亿元(同比-10%)、归母净利润0.34亿元(同比-24%)。

经营分析

订单交付延迟导致全年业绩略低于预期,看好24年业绩重回高增长。23Q4公司单季度收入、利润下滑主要系部分订单交付不及预期,随着公司频域类新品持续放量,打开第二成长曲线,公司收入有望在24年重回高增长。

拳头产品市占率维持高位,下游应用场景不断丰富。无线信道仿真仪为公司拳头产品,我们预计22年公司该产品收入达1.61亿元,根据公司公告,公司在无线信道仿真仪领域处于国内龙头,市场占有率稳步提升;23年以来,公司无线信道仿真仪持续在卫星通信、半导体、终端测试市场持续形成重要突破,高性能型号产品出货量持续增加。

产品矩阵持续完善,频域新品助力公司实现多元化成长。1)信号发生器:根据公司中报披露,射频微波信号发生器持续获得下游客户认可,订单快速增长;2)频谱分析仪:23年1月公司发布新款频谱分析仪(频率范围覆盖44GHz),根据公司公告,新产品频谱/矢量信号分析仪逐步导入各下游用户测试及试用,并且形成一定的订单。

重视研发投入,构筑长期护城河,保证长期盈利能力。根据公司公告,23Q1-Q3公司研发费用为4207.3万元,同比+65.23%,长期高研发投入保证公司长期护城河。我们根据公告测算,23年公司净利率达到34%,维持较高水平。

盈利预测、估值与评级

我们预计2023-2025年公司营业收入为2.53/3.34/4.44亿元,归母净利润为0.87/1.25/1.68亿元,对应PE为43/30/22X,给予“买入”评级。

风险提示

无线信道仿真仪需求不及预期、新品研发不及预期、限售股解禁风险、存货周转天数较高风险。

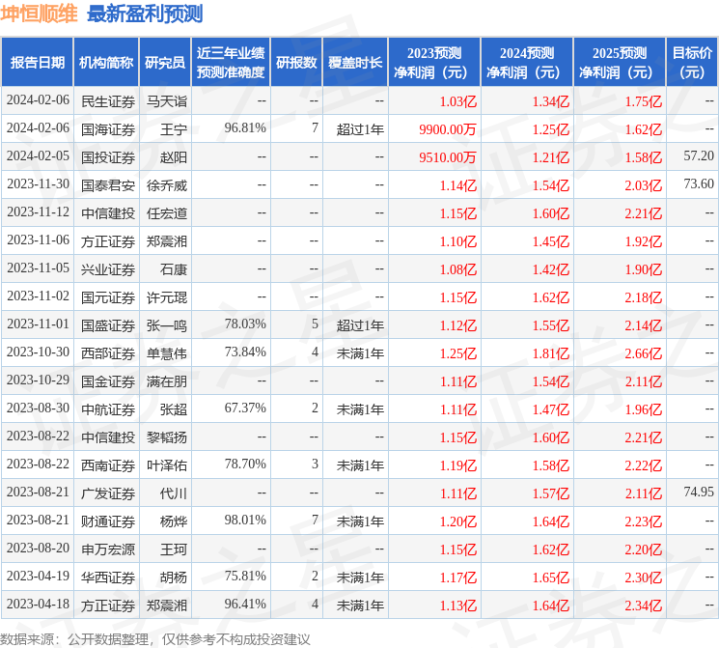

证券之星数据中心根据近三年发布的研报数据计算,财通证券杨烨研究员团队对该股研究较为深入,近三年预测准确度均值高达98.01%,其预测2023年度归属净利润为盈利1.2亿,根据现价换算的预测PE为31.42。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为65.4。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。